令和4年度ITストラテジスト試験の過去問解説連載です。

この記事では午前2 第20問を解説します。

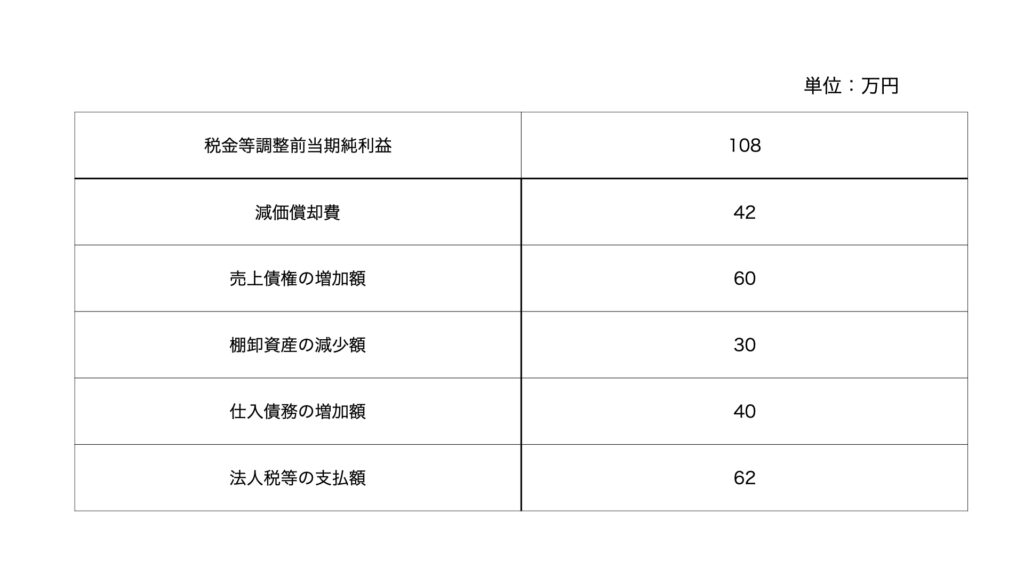

問20:財務(キャッシュフロー)に関する問題

キャッシュフロー計算書における、営業活動によるキャッシュフローは何万円か。

イ 74

ウ 98

エ 158

解説

キャッシュフロー計算書とは、ある期間内の現金の流れ(出入り)を示す文書です。キャッシュフロー計算書の大きな目的は運転資金が不足していないかを確認することです。

現金の出入りは次の3つに分類することができます。

- 営業活動によるキャッシュフロー

- 投資活動によるキャッシュフロー

- 財務活動によるキャッシュフロー

これに加えてフリーキャッシュフロー(自由に使える現金)を加えることもあります。

営業活動によるキャッシュフロー

営業活動によって出入りしたキャッシュのことです。企業や事業の収益性をキャッシュの観点で表現したものと言えます。キャッシュが増加していれば営業活動でキャッシュを獲得できていますが、減少していれば何か問題が発生している可能性があります。

キャッシュがプラスとなる要素は、現金売上、売掛の現金回収、経費等の未払い分です。

キャッシュがマイナスとなる要素は、取引の現金支払、従業員への給与支払、経費等の現金支払です。

投資活動によるキャッシュフロー

設備投資のほか、株や債券などの有価証券への投資によって出入りしたキャッシュのことです。投資活動によって発生したマイナスのキャッシュフローを、営業活動によるキャッシュフローで回収できているかどうかが見極めポイントです。言い換えると、営業活動によるキャッシュフローの増加分よりも投資活動によるキャッシュフローの減少分が小さいことを確認すべきです。

キャッシュがプラスとなる要素は、資産の売却、有価証券の売却です。

キャッシュがマイナスとなる要素は、資産の取得(設備投資)、有価証券の取得です。

財務活動によるキャッシュフロー

資金調達や返済、配当によって出入りしたキャッシュのことです。営業や投資活動をするためのキャッシュフローと言えますので、単に金額の大小ではなく何にどのように使われているかを吟味することが大切です。

キャッシュがプラスとなる要素は、借入、株式や社債の発行などです。

キャッシュがマイナスとなる要素は、借入金の返済、配当支払、社債償還、自己株式取得などです。

解説

キャッシュアウトしているものは、売上債権の増加額と法人税等の支払額です。

したがって、106 + 42 – 60 + 30 + 40 – 62 = 98となります。

債権とは、償還日になると予め決められた金額(額面金額)を受け取ることができる権利のことなので、債権を発行している側はいずれ支払いをする必要があります。

関連記事

問1 問2 問3 問4 問5 問6 問7 問8 問9 問10

問11 問12 問13 問14 問15 問16 問17 問18 問19 問20

問21 問22 問23 問24 問25

コメント